Qu’est-ce que le ratio d’endettement?

En résumé:

- Le ratio d’endettement est l’outil dont se servent les banques pour déterminer si vous êtes en mesure de rembourser le prêt que vous sollicitez auprès d’elles.

- Cette formule très simple calcule le poids de vos dettes et frais d’habitation par rapport à vos revenus. Elle est en quelque sorte le thermomètre de votre capacité d’emprunt.

- Un ratio d’endettement inférieur à 30% est excellent alors qu’au-delà de 40%, c’est un drapeau rouge.

Avoir une bonne vue d’ensemble de ses finances est essentiel pour prendre des décisions éclairées, que ce soit pour emprunter, investir ou simplement mieux gérer son budget. Parmi les indicateurs à surveiller, le ratio d’endettement, qui représente la part de vos revenus consacrée au remboursement de vos dettes, permet rapidement de juger si votre situation est saine ou mérite des ajustements.

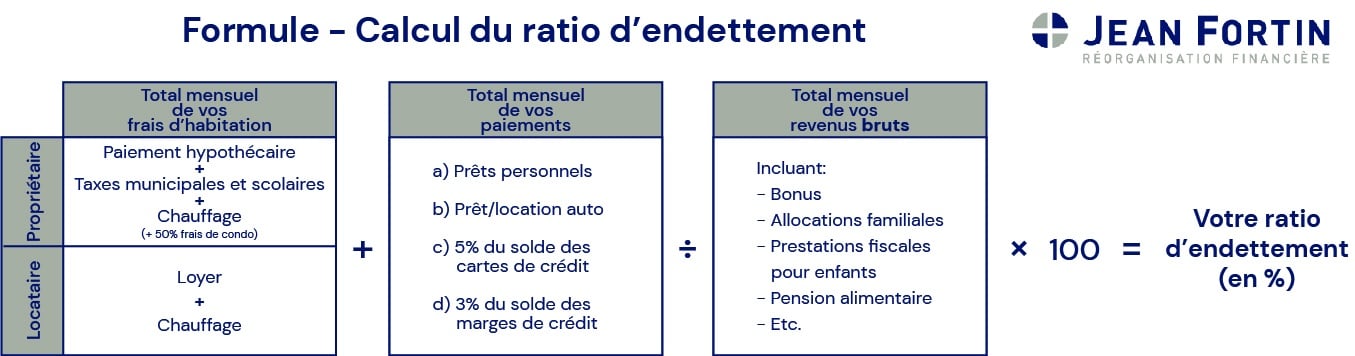

Comment calculer votre ratio d’endettement?

Pour connaître votre niveau d’endettement, vous aurez besoin des montants suivants:

- Votre salaire brut

- Vos pensions alimentaires, rentes et allocations familiales et autres revenus secondaires

- Vos frais d’habitation (loyer ou hypothèque, frais de condo, chauffage…)

- Vos dettes (prêts personnels, prêt ou location automobile, marge de crédit, cartes de crédit, etc.).

Voici plus en détails la formule de calcul:

Pour simplifier le calcul de votre ratio d’endettement, les professionnels de Jean Fortin ont créé un outil en ligne, rapide, sécuritaire et anonyme. Nous vous encourageons à utiliser cet outil aussi souvent que vous le désirez!

Que signifie le total de votre ratio d’endettement?

Après avoir découvert votre niveau d’endettement à l’aide de notre outil en ligne, vous obtiendrez l’un des résultats suivants en plus de quelques conseils:

| RÉSULTATS | VOTRE RATIO D’ENDETTEMENT |

| Excellent | est inférieur à 30% |

| Très bon | se situe entre 30 et 35% |

| À surveiller | se situe entre 35 et 40% |

| À l’aide | est supérieur à 40% |

«Si le ratio d’endettement dépasse 40%, cela indique qu’il y a un problème à corriger, sans que cela signifie nécessairement une situation de faillite. Le plus dangereux reste de ne pas en avoir conscience ou de refuser de faire face à la réalité», conclut Pierre Fortin, Président et Syndic autorisé en insolvabilité.

Pourquoi surveiller votre ratio d’endettement?

En tant que professionnels en insolvabilité, nous constatons que nos clients nous disent souvent que le surendettement peut s’installer de manière sournoise et très graduellement. Il est donc essentiel de reconnaître rapidement les signes précurseurs de l’endettement et d’agir sans délai, plutôt que d’attendre un appel d’une agence de recouvrement ou un refus de crédit.

D’ailleurs, le phénomène est loin d’être marginal: le Canada figure parmi les pays du G7 où les ménages sont les plus endettés, et le niveau d’endettement (à ne pas confondre avec le ratio d’endettement) continue d’augmenter1. Selon les données de Statistiques Canada de septembre 2025, l’endettement des ménages demeure très élevé et les Canadiens dépensent en moyenne environ 1,75$ à 1,80$ pour chaque dollar de revenu disponible2. Pourquoi est-il si élevé? Principalement en raison de la valeur des maisons qui est, au Canada, très élevée par rapport à nos voisins du Sud, par exemple. Qui dit valeur élevée dit aussi, bien souvent, solde hypothécaire élevé d’où le niveau d’endettement élevé. Certains diront qu’une hypothèque est une «bonne dette» car elle permet à une personne d’avoir un actif qui prendra de la valeur avec le temps mais il n’en demeure pas moins qu’un gros solde hypothécaire pèse lourd dans un budget et réduit ainsi la capacité d’une personne à rencontrer ses autres dépenses de base. Souvent, une maison peut devenir un boulet et obliger le propriétaire à avoir recours aux cartes ou marges de crédit pour joindre les deux bouts. Ces statistiques illustrent à quel point il est facile de perdre le contrôle sans même s’en rendre compte.

«En faisant abstraction des événements majeurs tels qu’un divorce ou une perte d’emploi, on observe que, dans de nombreux dossiers, les personnes prennent conscience de leur situation financière trop tard. Elles ne disposaient pas d’un budget et ignoraient le solde ainsi que le taux d’intérêt de leur carte de crédit.», poursuit Pierre Fortin.

Quels sont les risques d’un ratio d’endettement élevé?

Un niveau élevé d’endettement peut avoir plusieurs conséquences importantes sur votre santé financière et votre qualité de vie. Un niveau élevé de dettes peut créer:

- un déséquilibre budgétaire important et par conséquent du stress lié à ce déséquilibre;

- compromettre votre capacité à épargner, investir et réaliser vos objectifs financiers;

- vous rendre moins éligible à l’obtention de crédit (ou à du crédit qui vous coûtera plus cher en frais d’intérêts) pour des projets personnels tels que l’achat d’une maison.

Plus votre ratio d’endettement est élevé, plus les taux d’intérêts applicables à un éventuel prêt seront élevés, car les institutions financières pourraient considérer que vous présentez un risque accru. C’est souvent à ce stade que les personnes que nous rencontrons auraient souhaité nous avoir consulté plus tôt.

Voyez également nos conseils pour vous aider à améliorer votre ratio d’endettement si vous constatez qu’il est trop élevé après avoir obtenu vos résultats.

Les avantages à calculer son niveau d’endettement

Tout d’abord, cet outil est celui dont toutes les institutions financières se servent pour mesurer votre niveau d’endettement. Il permet de déterminer si vous êtes en mesure d’assumer le prêt que vous désirez obtenir. Sa vraie valeur réside donc dans le fait qu’il est universel, simple et qu’il permet de mesurer la progression de votre situation au fil des mois et années. Vous pourrez donc voir où vous en êtes en tout temps et apporter les ajustements nécessaires, au besoin.

Quelles sont les faiblesses du ratio d’endettement?

Malheureusement, cet outil présente 2 grandes limites qu’il faut garder en tête:

- Il ne tient pas compte de votre situation familiale ni de vos dépenses personnelles autres que celles liées à l’habitation. Évidemment, un célibataire qui gagne 100 000$ n’a pas les mêmes obligations financières qu’une famille de 2 enfants et 2 parents qui gagnent chacun 50 000$.

- Également, il ne tient pas compte de vos habitudes. Est-ce que vous aimez voyager ou avez-vous des dépenses plus élevées que la moyenne pour le transport, la nourriture, etc.?

Ainsi, se fier uniquement au ratio d’endettement ne peut vous garantir d’une situation financière solide. Nos experts vous recommandent de faire également un budget qui tiendra compte de l’ensemble de vos dépenses et vous donnera un portrait plus précis de votre réalité. Bien que cette dernière démarche demande un peu plus de temps que le simple calcul de votre ratio d’endettement, investir du temps dans ces 2 volets vous permettra d’avoir le bon portrait de vos finances.

Qui consulter lorsque le niveau d’endettement est élevé?

Aujourd’hui encore, nous constatons trop souvent que faire appel à un syndic fait peur. Pourtant, il est le mieux placé pour vous aider à redresser une situation financière ainsi qu’un niveau d’endettement qui dérivent. La faillite n’est jamais la première option. Il existe d’autres possibilités et le syndic prendra le temps de les passer en revue et de vous les expliquer.

Et rassurez-vous, lors de votre rencontre informative gratuite, le syndic autorisé en insolvabilité ne vous fera pas la morale. Il sera plutôt à l’écoute, répondra à vos questions, apaisera vos inquiétudes et vous accompagnera dans la réorganisation et la planification de vos finances.

C’est d’ailleurs ce qui distingue Jean Fortin depuis 1984: une approche humaine, sans jugement, axée sur l’écoute et des solutions concrètes adaptées à votre réalité. Notre équipe privilégie la transparence et prend le temps de bien vous informer afin que vous puissiez prendre des décisions éclairées et reprendre le contrôle de votre situation financière. Si vous avez des questions ou que votre situation financière vous inquiète, n’hésitez pas à nous consulter.

Par Pierre Fortin

Jean Fortin & Associés

Conseiller en finances personnelles

Syndic autorisé en insolvabilité

1 https://www.conseiller.ca/nouvelles/les-menages-canadiens-au-sommet-de-lendettement/

2 https://www.statcan.gc.ca/o1/fr/plus/8747-nos-finances-mieux-les-comprendre-et-en-parler

Quand les difficultés financières deviennent trop lourdes à assumer, des solutions existent, surtout quand on agit tôt. Parlez-en avec l’un de nos conseillers, sans frais.

Pertinents pour vous

Ratio d'endettement

Vos dettes ont-elles pris le dessus sur vos finances? Pour le découvrir, faites le calcul.

La faillite

Mettez fin à vos difficultés financières en vous libérant rapidement de vos dettes.

Quand nos enfants ont des problèmes financiers

Quel support fournir lorsque nos enfants sont endettés?