Comment faire un budget simple et efficace?

Comment établir son budget personnel?

Tout d’abord, un budget doit pouvoir évoluer dans le temps; il devrait être revu et ajusté régulièrement pour refléter les changements dans vos revenus, dépenses et objectifs financiers.

Dès le début, établissez des objectifs financiers clairs, qu’il s’agisse de rembourser vos dettes, d’économiser pour un acompte sur une maison, ou de partir en vacances. Avoir des objectifs financiers spécifiques vous aidera à demeurer motivé et à faire de bons choix.

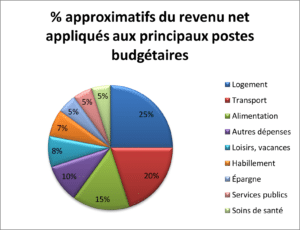

Les principaux postes budgétaires

Idéalement, les principaux postes budgétaires doivent être répartis comme suit (pour l’ensemble des postes budgétaires, voir le diagramme ci-dessous):

- Logement (incluant loyer, hypothèque, taxes, chauffage et électricité): entre 25% et 30%

- Frais de transport: maximum 20%

- Nourriture: entre 15% et 18%

- Épargne: entre 5% et 10%

- Dettes: maximum de 15% (paiement mensuel)

- Loisirs: un petit montant pour ceci évitera la «fatigue budgétaire» et assurera une meilleure chance de réussite à moyen et long terme.

Par où commencer?

Commencez par choisir un outil de budget. Un outil informatisé est indispensable pour vous permettre de suivre, catégoriser et d’être certain de ne pas oublier des dépenses. Aussi, selon que les postes de dépenses soient hebdomadaires, mensuels ou annuels, il fera les calculs pour vous. Il sera ainsi plus facile de faire des simulations. Vous pouvez prendre notre outil budgétaire en ligne ou en choisir un autre.

Un budget comporte 3 types de dépenses:

- Fixes

Ces dépenses sont faciles à établir car elles reviennent à tous les mois, sont connues à l’avance et varient très peu d’un mois à l’autre (ex: loyer, paiement auto, assurances, etc.). - Variables

Ce sont des dépenses qui reviennent sur une base régulière, mais qui varient de mois en mois (ex: nourriture, dépenses personnelles, vêtements…). À moins de noter méticuleusement ces dépenses pendant au moins 2 mois, il est difficile de les déterminer avec précision. On commence donc par les estimer, puis on corrige ensuite avec les montants réellement dépensés. - Irrégulières

Ces dépenses surviennent à tout moment de l’année et le montant n’est souvent pas connu à l’avance (ex : réparation auto, entretien de la maison, pneus etc.). Elles doivent tout de même être estimées à l’avance et une somme devrait être mise de côté à tous les mois pour constituer un fonds.

Épargne: à ne surtout pas négliger

On a vu plus haut qu’il faudrait idéalement épargner au moins 10% de son revenu net. Pourquoi? En vue de créer:

- À court terme

Un fonds de roulement équivalent à 1 mois de dépenses pour ne pas avoir à recourir au crédit pour payer vos dépenses courantes. - À moyen terme

Un fonds d’urgence équivalent à 3 mois de salaire en cas de maladie, de perte d’emploi, de réparation urgente, etc. Cela vous permettra d’être à l’abri d’une dépense inattendue sans avoir recours à du crédit coûteux. - À long terme

Un fonds de retraite (REER, CELI et REEE).

«Petit train va loin»: Faites prélever un petit montant sur chaque paie. Vous apprendrez à vivre sans cet argent et vous épargnerez sans vous en rendre compte.

Faites participer toute la famille

Faites participer vos enfants/personnes à charge à l’élaboration des dépenses du budget familial, particulièrement pour la section qui les concerne (argent de poche, vacances, loisirs, sports, fournitures scolaires, etc.). L’exercice sera profitable pour eux à long terme et peut-être qu’ils seront plus conscientisés au fait que l’argent ne pousse pas dans les arbres!

Soyez réaliste

Enfin, il est essentiel que votre budget soit réaliste. Établir un budget trop restrictif ou inatteignable peut mener à de la frustration et à l’abandon.

Budget typique

Voici un exemple d’une répartition «typique» des dépenses dans un budget:

*À noter que ces pourcentages sont approximatifs et peuvent varier selon la taille, le niveau de revenu et les habitudes de vie de l’unité familiale.

Une consultation avec un conseiller en finances personnelles de Jean Fortin ou un planificateur financier pourrait fournir des orientations et des stratégies personnalisées pour gérer efficacement le budget et les finances. Si vous avez des questions ou besoin d’aide, n’hésitez pas à contacter nos experts en finances personnelles. C’est gratuit, confidentiel et sans obligation!

Bon budget!

L’ABC d’un budget

La clé du succès d’une santé financière passe par la préparation d’un budget. Voici un bref aperçu de comment s’y prendre.

Pertinents pour vous

Budget en ligne

Établissez votre budget pour suivre vos dépenses réelles et effectuer une saine gestion de vos priorités financières.

Bilan de santé financière

L’outil idéal pour dresser un portrait rapide de votre situation financière.

Résolution: Mieux dormir!

Avez-vous pensé à pallier aux imprévus et à leurs conséquences financières?