Comment faire un budget simple et efficace?

En résumé:

- Un budget doit être réaliste, flexible et réévalué régulièrement, en tenant compte d’objectifs financiers clairs.

- Il est essentiel d’inclure tous les revenus et dépenses, de les classer par catégories pour analyser le résultat et ajuster le budget si nécessaire.

- L’épargne est indispensable pour faire face aux imprévus et atteindre ses objectifs à court, moyen et long terme.

Pourquoi faire un budget est essentiel?

Faire un budget est important, car il permet de mieux contrôler ses finances, d’éviter le surendettement et de prendre des décisions éclairées. Il aide à visualiser où va l’argent, à anticiper les imprévus et à atteindre plus facilement ses objectifs financiers. Un budget personnel bien structuré réduit le stress lié à l’argent et favorise une meilleure sécurité financière à court comme à long terme.

Afin de vous aider à établir un budget personnel ou un budget familial, n’hésitez pas à consulter notre outil de budget en ligne qui peut être téléchargé et adapté au fil du temps.

Les 5 étapes à suivre pour faire un budget

Établir un budget peut sembler complexe au premier abord, mais en suivant une méthode simple et structurée, il devient un outil puissant pour mieux gérer ses finances. Avant de commencer, il est important de rassembler toutes les informations nécessaires, telles que vos revenus, vos factures et vos dépenses courantes.

1. Énumérez tous vos revenus

Inclure tous les revenus est une étape fondamentale dans l’élaboration d’un budget. Il est important d’identifier toutes les sources de revenus, qu’elles soient régulières ou occasionnelles, comme le salaire, les revenus de travail autonome, les allocations, les crédits d’impôts (TPS, solidarité, etc.), les pensions ou autres entrées d’argent. Pour obtenir un portrait réaliste, il est recommandé d’utiliser les montants nets et de se baser sur une moyenne lorsque les revenus varient. Cette étape permet de connaître précisément les sommes disponibles et d’établir un budget adapté à votre capacité financière réelle.

2. Énumérez vos dépenses

Ensuite, afin d’avoir une vision complète et réaliste de votre budget, il est essentiel d’énumérer toutes vos dépenses et de bien les classer selon leur nature, sans oublier d’y inclure l’épargne ainsi qu’un montant pour les petits plaisirs et les loisirs. Ces éléments sont importants pour maintenir l’équilibre financier et éviter le stress financier.

Un budget comporte 3 types de dépenses:

- Fixes

Ces dépenses sont faciles à établir car elles reviennent tous les mois, sont connues à l’avance et varient très peu d’un mois à l’autre (ex: loyer, paiement auto, assurances, Internet, cell, abonnements télévision, etc.). - Variables

Ce sont des dépenses qui reviennent sur une base régulière, mais qui varient de mois en mois (ex: nourriture, dépenses personnelles, vêtements…). À moins de noter méticuleusement ces dépenses pendant au moins 2 mois, il est difficile de les déterminer avec précision. On commence donc par les estimer, puis on corrige ensuite avec les montants réellement dépensés. - Irrégulières

Ces dépenses surviennent à tout moment de l’année et le montant n’est souvent pas connu à l’avance (ex: réparation auto, entretien de la maison, pneus etc.). Elles doivent tout de même être estimées à l’avance et une somme devrait être mise de côté tous les mois pour constituer un fonds.

3. Classez vos dépenses en catégories budgétaires

Classer vos dépenses en catégories budgétaires permet de mieux comprendre où va votre argent et d’assurer un équilibre entre vos besoins, vos obligations et vos objectifs financiers. Idéalement, les principaux postes budgétaires devraient être répartis comme suit:

- Logement (incluant loyer, hypothèque, taxes, chauffage et électricité): entre 25% et 30%

- Frais de transport: maximum 20%

- Nourriture: entre 15% et 18%

- Épargne: entre 5% et 10%

- Dettes: maximum de 15% (paiements mensuels)

- Loisirs: prévoir un petit montant afin d’éviter la «fatigue budgétaire» et favoriser la réussite à moyen et long terme

Il existe également différentes méthodes pour structurer votre budget:

La méthode 50/30/20 propose d’allouer 50% de vos revenus aux besoins essentiels, 30% aux dépenses discrétionnaires et 20% à l’épargne et au remboursement des dettes. Cette approche simple est idéale pour obtenir un bon équilibre financier.

Le budget de base zéro, quant à lui, consiste à attribuer un rôle précis à chaque dollar de revenu, de façon à ce que le total des revenus moins les dépenses soit égal à zéro. Chaque dollar est planifié, que ce soit pour les dépenses, l’épargne ou les loisirs, ce qui permet un contrôle plus serré de ses finances.

Ces méthodes peuvent être adaptées selon votre situation financière, vos objectifs et votre style de vie.

4. Analyse de vos résultats

Résultat négatif: Une fois votre budget établi et vos dépenses comparées à vos revenus, il est important d’analyser le résultat obtenu. Si votre bilan financier montre un résultat négatif, cela signifie que vos dépenses dépassent vos revenus. Dans ce cas, il est nécessaire de réduire certaines de celles-ci, par exemple les loisirs, les achats non essentiels ou les frais variables, afin de retrouver un équilibre budgétaire. Vous pouvez aussi envisager de renégocier certaines charges fixes, comme vos assurances ou vos services publics, pour diminuer le coût mensuel global. L’argent ne tombe pas du ciel: un déficit budgétaire est donc comblé soit par de l’épargne ou l’accès à du crédit… Dans les deux cas, cette situation n’est pas souhaitable, surtout si elle se prolonge dans le temps.

Résultat positif: À l’inverse, si votre budget dégage un résultat positif, profitez-en pour renforcer votre sécurité financière. Vous pouvez, par exemple, rembourser plus rapidement vos dettes, augmenter votre épargne ou investir pour préparer vos projets futurs. L’important est d’utiliser ce surplus de manière réfléchie afin qu’il serve vos objectifs à court, moyen et long terme, plutôt que de le dépenser sans plan. Un résultat positif bien géré constitue un véritable levier pour améliorer votre santé financière.

Idéalement, il est recommandé d’épargner au moins 10% de votre revenu net pour créer des fonds adaptés à vos besoins:

- À court terme: un fonds de roulement équivalent à un mois de dépenses pour éviter de recourir au crédit pour vos dépenses courantes.

- À moyen terme: un fonds d’urgence représentant environ trois mois de salaire pour faire face à une maladie, une perte d’emploi ou des réparations imprévues, sans s’endetter.

- À long terme: un fonds de retraite via des outils comme le REER, le CELI ou le REEE.

«Petit train va loin»: Faites prélever un petit montant sur chaque paie. Vous apprendrez à vivre sans cet argent et vous épargnerez sans vous en rendre compte.

5. Suivez votre budget et soyez réaliste

Pour que votre budget reste efficace, il est essentiel de le suivre régulièrement afin de vérifier que vos dépenses correspondent à vos prévisions. N’hésitez pas à ajuster votre budget si vos revenus ou vos besoins changent. Il est important d’être rigoureux, mais sans être trop strict: un budget trop restrictif avec des objectifs inatteignables peut entraîner de la frustration et un «stress financier», ce qui augmente le risque d’abandon. En somme, un budget réaliste et flexible est la clé pour maintenir le contrôle de vos finances tout en gardant une bonne qualité de vie.

Vous pouvez aussi faire participer vos enfants/personnes à charge à l’élaboration des dépenses du budget familial, particulièrement pour la section qui les concerne (argent de poche, vacances, loisirs, sports, fournitures scolaires, etc.). L’exercice sera profitable pour eux à long terme et peut-être qu’ils seront plus conscientisés au fait que l’argent ne pousse pas dans les arbres!

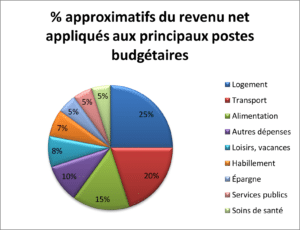

Exemple de budget

Voici un exemple de budget illustrant une répartition «typique» des dépenses:

Logement: 25% du revenu, incluant le loyer ou l’hypothèque.

Transport: 20%, couvrant essence, assurance et entretien de la voiture ou transport en commun.

Alimentation: 15%, pour l’épicerie et les repas à l’extérieur.

Autres dépenses: 10%, regroupant les abonnements, frais divers et dépenses imprévues.

Loisirs et vacances: 8%, pour maintenir un équilibre et éviter la fatigue budgétaire.

Habillement: 7%, pour les vêtements et chaussures.

Épargne: 5%, pour constituer un fonds d’urgence et préparer les projets futurs.

Services publics: 5%, incluant électricité, chauffage et eau.

Soins de santé: 5%, pour les médicaments, assurances et rendez-vous médicaux.

*À noter que ces pourcentages sont approximatifs et peuvent varier selon la taille de l’unité familiale, les habitudes de vie et le niveau de revenus.

En résumé, faire un budget est un outil essentiel pour mieux gérer vos finances, atteindre vos objectifs et éviter le stress lié aux dépenses imprévues. Il vous permet de prendre le contrôle de votre argent et de planifier vos projets en toute sérénité. Pour maximiser l’efficacité de votre budget, il est important d’éviter les erreurs fréquentes au budget qui peuvent compromettre votre équilibre financier.

Enfin, pour obtenir des conseils personnalisés et explorer des stratégies adaptées à votre situation, n’hésitez pas à prendre rendez-vous avec l’un de nos experts, gratuitement et en toute confidentialité.

Bon budget!

Par Pierre Fortin

Jean Fortin & Associés

Conseiller en finances personnelles

Syndic autorisé en insolvabilité

Quand les difficultés financières deviennent trop lourdes à assumer, des solutions existent, surtout quand on agit tôt. Parlez-en avec l’un de nos conseillers, sans frais.

Pertinents pour vous

Budget en ligne

Établissez votre budget pour suivre vos dépenses réelles et effectuer une saine gestion de vos priorités financières.

Bilan de santé financière

L’outil idéal pour dresser un portrait rapide de votre situation financière.

Résolution: Mieux dormir!

Avez-vous pensé à pallier aux imprévus et à leurs conséquences financières?