Combien coûte une faillite?

Découvrez les facteurs qui déterminent le coût d'une faillite.

Le coût d’une faillite dépend de 3 facteurs:

1. S’agit-il de votre première faillite?

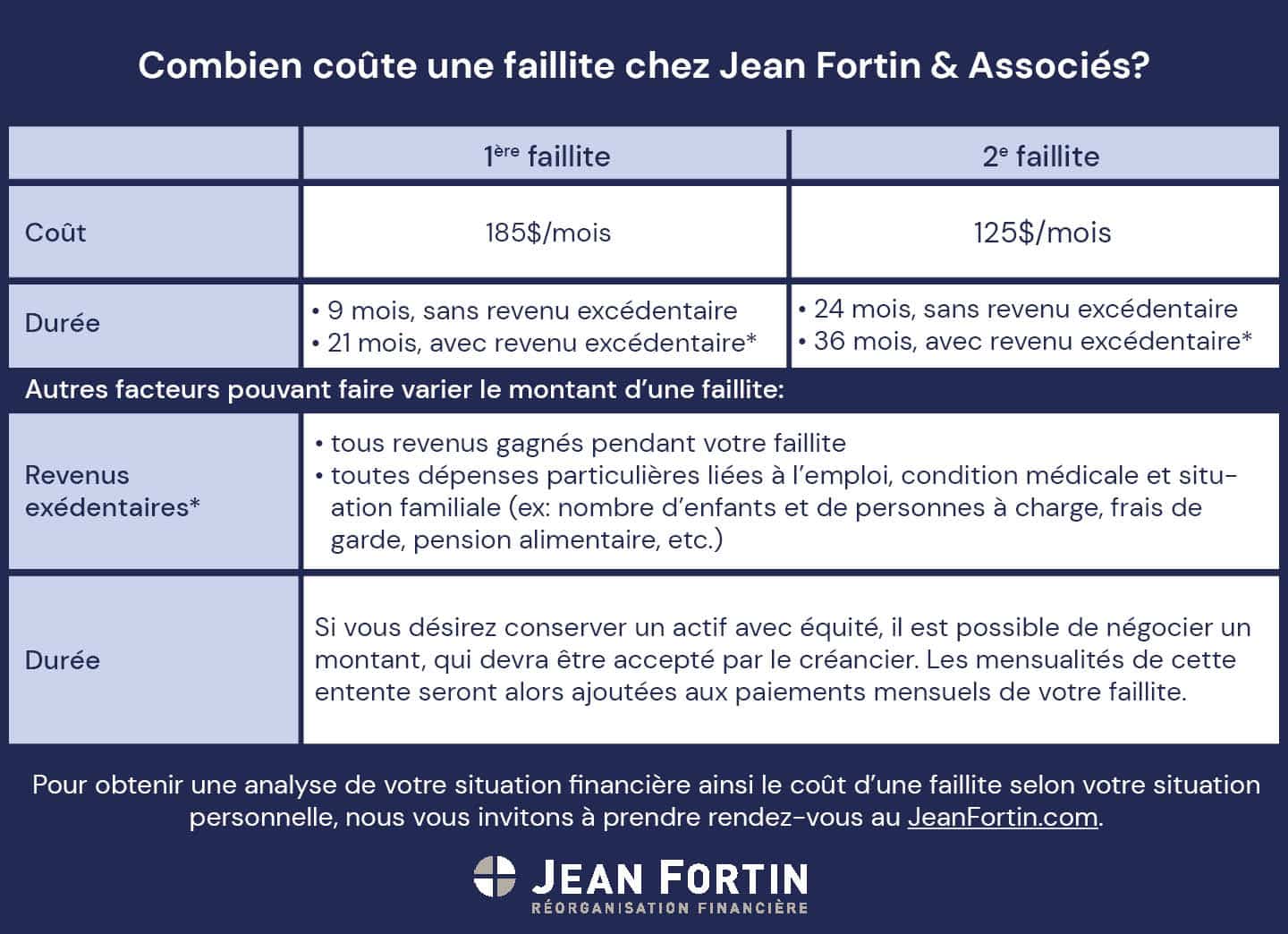

S’il s’agit d’une 1ère faillite, vous aurez à effectuer des paiements mensuels pour la durée de la faillite. Chez Jean Fortin ce montant est de 185$ par mois pendant 9 mois si vous n’avez pas de «revenu excédentaire» (voir le point 2).

S’il s’agit d’une 2e faillite, le paiement mensuel sera de 125$ par mois pendant 24 mois en l’absence d’un revenu excédentaire. À noter que le prix peut être supérieur dans d’autres bureaux de syndics car chacun peut établir son propre montant mensuel minimum.

2. Avez-vous un «revenu excédentaire»?

Pour déterminer si vous avez ou non un revenu excédentaire, votre conseiller doit tenir compte:

- de tous les revenus gagnés pendant votre faillite

- ainsi que des dépenses particulières que vous aurez à assumer relativement à votre emploi, votre condition médicale et votre situation familiale (ex: nombre d’enfants et autres personnes à charge, frais de garde, pension alimentaire, etc.).

Une fois que tous ces montants seront comptabilisés, votre conseiller vous expliquera le calcul dicté par le gouvernement fédéral et le résultat qui en ressort.

Si vous avez, au moment du dépôt de votre faillite ou tout au long de celle-ci, un «revenu excédentaire», votre faillite pourrait durer 12 mois supplémentaires. Ainsi, une 1ère faillite pourrait durer un total de 21 mois et une 2e faillite, 36 mois.

Notez que si les versements obligatoires ou la durée de votre faillite ne vous conviennent pas, vous avez la possibilité, pendant votre faillite, de la prolonger en proposition de consommateur. Le syndic présentera alors une offre à vos créanciers et si une majorité de ceux-ci l’accepte, votre proposition remplacera la faillite.

3. Possédez-vous des actifs?

Si vous possédez des actifs dont la valeur est supérieure au solde du prêt garanti (ex: hypothèque, prêt auto, etc.), nous appelons la différence entre ces 2 montants l’équité.

Si vous désirez conserver votre maison, par exemple, mais qu’il existe une équité sur celle-ci, il est possible de le faire en prenant une entente de paiement (sur quelques mois ou années) avec le syndic pour le montant équivalent à l’équité sur la maison. Bien entendu, les créanciers doivent être en accord avec l’entente proposée.

Dans cette éventualité, le versement du montant de l’entente pour l’actif que vous souhaitez conserver s’ajoutera aux paiements mensuels que vous avez à effectuer et augmentera d’autant le coût de la faillite.

Enfin, parmi les conséquences d’une faillite, un remboursement d’impôt au fédéral (mais pas au provincial) ainsi que les crédits TPS (jusqu’à un seuil établi par la Loi) jusqu’à l’année de la faillite, inclusivement, seront considérés comme des actifs saisissables, de même que toute somme que vous pourriez recevoir avant ou pendant votre faillite à titre d’héritage ou de gain à la loterie.

Dès votre 1ère rencontre, votre conseiller analysera votre situation financière et vous informera de tous les détails qui sont propres à votre situation, car chaque cas est unique.

Toute consultation est gratuite, confidentielle et sans obligation.

Par Pierre Fortin

Jean Fortin & Associés

Conseiller en finances personnelles

Syndic autorisé en insolvabilité

Quand les difficultés financières deviennent trop lourdes à assumer, des solutions existent, surtout quand on agit tôt. Parlez-en avec l’un de nos conseillers, sans frais.